Faut-il créer une société immobilière ? La réponse dépend de la situation patrimoniale et familiale des intéressés.

Sommaire

• Charmes discrets

• La naissance de la société

• La vie de la société

• La sortie d'un associé

• Comparaison des régimes fiscaux de la société civile

• La disparition de la société

• Du bon usage de la société civile immobilière

• Les données du choix

Faut-il créer une société civile immobilière ? Cette structure juridique suscite un tel engouement que l'opportunité d'y recourir est presque devenue un préalable à toute acquisition foncière de quelque importance. Les avantages qu'elle procure - notamment fiscaux, mais ce ne sont pas les seuls - peuvent être bien réels, à condition de ne pas la considérer comme une panacée.

Charmes discrets

Les « charmes discrets » de la société civile immobilière, pour reprendre l'heureuse expression du professeur Cozian, qui la qualifie de « merveilleux instrument de gestion patrimoniale et fiscale », sont-ils surévalués? Nous évoquerons plus loin les différentes situations dans lesquelles elle peut trouvera s'appliquer. Auparavant, il nous faut rappeler les règles légales et le régime fiscal qui régissent la naissance, la vie et la mort des sociétés civiles immobilières.

La définition légale

Qu'elle soit civile ou commerciale, la société est un groupement « de deux ou plusieurs personnes qui conviennent

par un contrat d'affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou

de profiter de l'économie qui pourra en résulter ». Cette définition donnée par l'article 1832 du Code civil ne dit pas

tout. La matière des sociétés est dominée par une notion fondamentale, la personnalité morale, dont il faut avant

tout s'imprégner.

La personnalité morale de la société

Par nécessité, notre droit distingue deux catégories de personnes:

• les personnes physiques, c'est-à-dire les êtres humains, qui peuvent contracter et qui ont un patrimoine ;

• les personnes morales que sont les sociétés, associations, syndicats et autres groupements.

Celles-ci ont une existence juridique et un patrimoine distinct de ceux de leurs membres. Elles ont un nom, un domicile et une activité; elles peuvent contracter et agir en justice exactement comme les personnes physiques. On a parlé autrefois de fiction.

La personnalité morale est aujourd'hui une réalité, résultant, pour les sociétés, de l'article 1842 du Code civil: « les sociétés... jouissent de la personnalité morale à compter de leur immatriculation ». La société civile immobilière est une personne morale que les personnes physiques ont la liberté de créer.

Ce dédoublement de la personnalité et du patrimoine donne parfois l'illusion qu'un investissement effectué par ce biais échappera à la curiosité du fisc. Or celui-ci dispose de moyens d'information puissants.

La société civile en général

Les sociétés civiles sont régies par les articles 1845 à 1870-1 du Code civil, tels qu'ils sont issus de la loi du 4 janvier 1978, qui constitue le texte de base en la matière.

L'immobilier n'est pas, comme on l'oublie parfois, la seule raison d'être de la société civile. Une telle structure peut avoir pour objet la possession de biens de nature mobilière: objets mobiliers, portefeuille boursier ou titres de société dans le cadre d'une holding destinée, par exemple, à favoriser la transmission de l'entreprise familiale.

Dans un autre domaine, elle est fréquemment utilisée pour l'exercice en groupe d'une profession libérale (médecins, avocats, notaires, huissiers, etc.) ou agricole (voir Mémo La mise en société de l'exploitation agricole).

Tout en étant immobilières par leur objet, certaines sociétés civiles, enfin, sont soumises à un statut particulier. Ainsi en est-il des sociétés dites d'attribution pour les immeubles en copropriété (multipropriété, etc.), de celles de construction vente ou encore de placement immobilier (SCPI), ces dernières ayant le droit de faire appel public à l'épargne.

La société civile immobilière de gestion

La célèbre société civile immobilière régie par le droit commun tient la vedette. Réunissant généralement un nombre restreint de personnes (deux au minimum), elle est propriétaire d'un ou plusieurs biens immobiliers acquis de tiers ou apportés par les associés et destinés à la location ou encore à l'usage de ses membres: résidence principale ou secondaire, par exemple.

Elle ne peut avoir pour objet d'acheter pour revendre, cette activité étant, sauf le cas des sociétés civiles de construction vente, qualifiée de commerciale (marchand de biens). Il ne lui est pas interdit, cependant, de vendre un immeuble dès lors que cette opération conserve un caractère exceptionnel. La vente marque souvent, d'ailleurs,la fin de la société lorsqu'elle n'en possède qu'un et que les associés s'en partagent le prix.

L'utilisation du bien par le locataire ou l'occupant est indifférente: habitation, bureaux, commerce. Une société civile immobilière peut acquérir un terrain et y édifier un bâtiment à l'un de ces usages. Il convient cependant d'être particulièrement vigilant, comme on le verra, en ce qui concerne l'objet et les conditions des locations.

Naissance de la société

Statuts et formalités

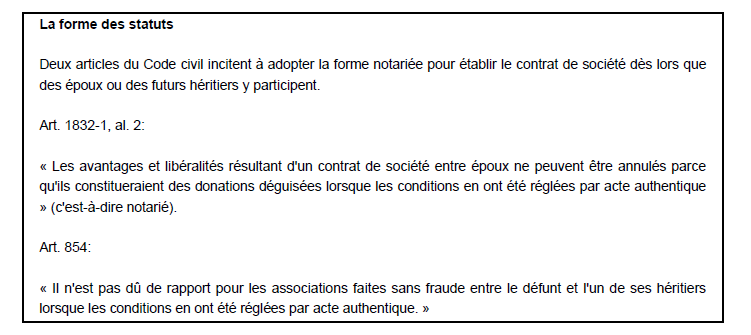

Les fondateurs établissent et signent un contrat écrit contenant les statuts de la future société. On y trouvera l'objet,la dénomination, le siège, la durée, les règles de fonctionnement. Les statuts peuvent être sous seing privé ou notariés. Cette seconde forme est obligatoire lorsqu'un bien immobilier est apporté par un associé, conformément aux règles de la publicité foncière. Elle est recommandée lorsque deux époux ou des futurs héritiers participent à la création.

Les statuts doivent être enregistrés dans le délai d'un mois à la recette des impôts lorsque ne sont apportés que du numéraire et des biens meubles. En cas d'apports mobiliers et immobiliers, l'acte est soumis à la formalité fusionnée dans les deux mois au bureau des hypothèques de la situation de l'immeuble. Mais la signature des statuts ne donne pas, à elle seule, naissance à la personne morale. Il faut aussi accomplir différentes formalités: insertion dans un journal d'annonces légales, dépôt au greffe du tribunal, publication au Bulletin officiel des annonces civiles et commerciales, immatriculation au registre du commerce et des sociétés. Destinée à l'information des tiers, cette dernière obligation s'impose, depuis 1978, aux sociétés civiles et marque la naissance de l'être moral. Ultime formalité, fiscale celle-là, la société devra, dans le délai de trois mois, souscrire une déclaration d'existence destinée à l'information du service des impôts.

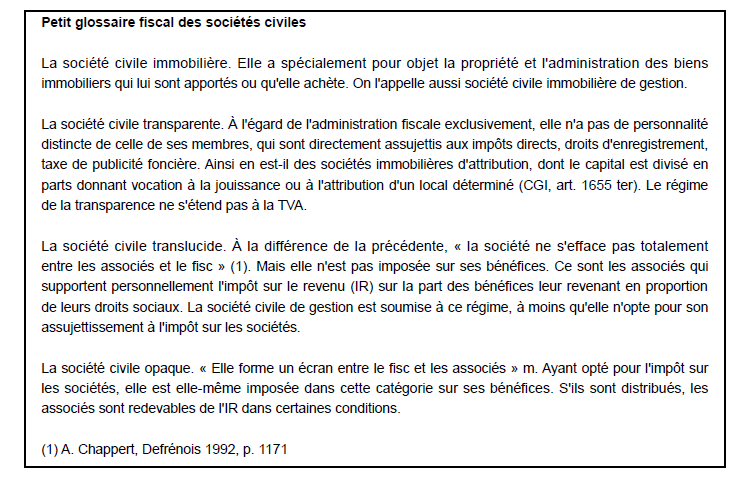

Le choix du régime fiscal

Les sociétés civiles immobilières sont de plein droit soumises au régime dit de « translucidité » fiscale: les associés sont taxés à l'impôt sur le revenu à titre personnel, pour la quote-part des bénéfices leur revenant, dans la catégorie des revenus correspondant à l'activité de la société, en l'occurrence dans celle des revenus fonciers.

• Cependant, les sociétés civiles immobilières peuvent être passibles de l'impôt sur les sociétés : de plein droit, si elles se livrent à une exploitation qualifiée par le fisc de commerciale: location d'un immeuble industriel ou commercial équipé du mobilier et matériel nécessaires à l'exploitation du locataire, location de locaux nus moyennant un loyer variable selon le chiffre d'affaires ou le bénéfice du locataire, marchand de biens, lotisseur,intermédiaire immobilier, location en meublé ;

• ou sur option, l'article 206-3 du Code général des impôts autorisant les sociétés de personnes (sauf exceptions

limitativement énumérées) à opter pour ce régime.

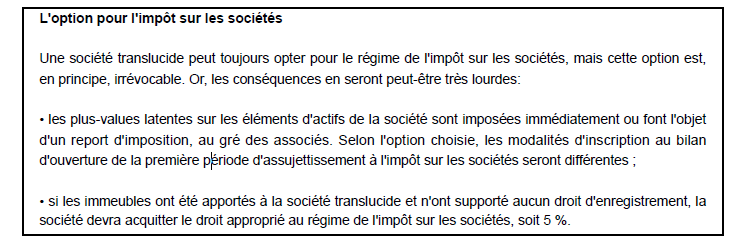

Cette option irrévocable pour l'impôt sur les sociétés s'applique aux sociétés civiles immobilières de gestion objet de notre propos; signée par tous les associés ou par ceux spécialement habilités par les statuts, elle est formulée auprès du service des impôts du lieu du siège social, au plus tard à la fin du troisième mois de l'année. Nous envisagerons les conséquences du choix entre ces deux régimes fiscaux, lors de la constitution de la société civile immobilière, au cours de sa vie et lors du retrait d'un associé ou de la disparition de la société.

La taxation des apports

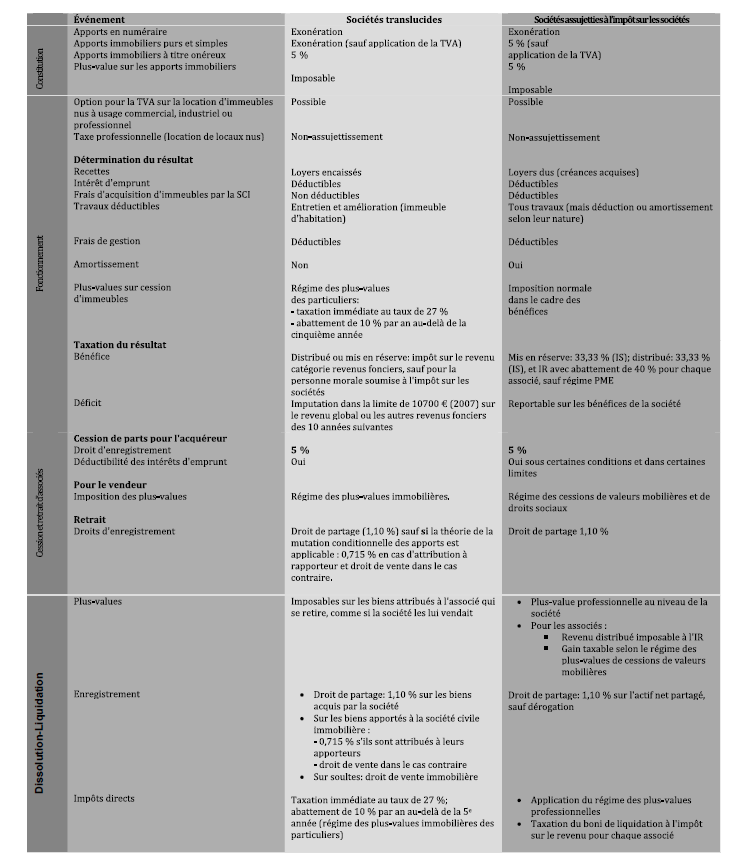

À la constitution de la société civile immobilière, chaque associé effectue des apports (numéraire, biens immobiliers, etc.). Les droits d'enregistrement exigibles diffèrent selon la nature du bien apporté et, surtout, selon le régime fiscal auquel la société bénéficiaire de l'apport se trouve soumise: société translucide ou soumise à l'impôt sur les sociétés.

■ Sociétés translucides. Les apports sont enregistrés "gratis", quels que soient leur montant et leur nature: apports

en numéraire ou biens immobiliers.

Par exception à cette règle générale :

• l'apport d'immeubles achevés depuis moins de cinq ans et n'ayant fait l'objet d'aucune mutation préalable à l'intérieur de ce délai demeure assujetti à la TVA immobilière au taux de 19,60 % et à la taxe de publicité foncière au taux de 0,715 % ;

• l'apport à titre onéreux, c'est-à-dire à charge pour la société bénéficiaire d'acquitter un passif dû par rapporteur (appartement grevé d'un prêt, par exemple), demeure soumis à un droit proportionnel spécifique de 5 %.

L'apport mixte vise l'hypothèse de la rémunération de rapporteur pour partie au moyen de l'attribution de parts sociales et, pour le surplus, par le versement d'une somme d'argent ou la prise en charge d'un passif incombant à rapporteur. Le régime fiscal propre à chacune des deux catégories d'apport est alors applicable.

■ L'impôt sur les sociétés. Les apports effectués par une personne physique ou une société non passible de cet impôt sont taxés de la manière suivante:

• un enregistrement "gratuit" pour les apports en numéraire ;

• le droit de mutation de 5 % sur les apports immobiliers, qu'ils soient purs et simples ou à titre onéreux, sauf assujettissement à la TVA, comme pour les sociétés translucides (ci-dessus).

La vie de la société

Après la constitution de la société, les associés ne doivent pas oublier son existence comme cela arrive parfois.Il faut penser à réunir les associés, à tenir le registre des assemblées, sans oublier naturellement les contraintes fiscales.

Fonctionnement de la société et responsabilité des associés

Les modalités de fonctionnement de la société sont précisées par le contrat de société, c'est-à-dire les statuts. Un gérant nommé par les associés représente la société à l'égard des tiers, des locataires, par exemple, des entreprises, des administrations. Ses pouvoirs sont librement déterminés dans les statuts. Ils sont généralement limités aux actes de gestion. Il y a parfois plusieurs gérants, qui peuvent être rémunérés ou non. Les décisions importantes sont prises en assemblée selon des règles de majorité fixées par les statuts de la société. Les blocages de l'indivision ne sont donc pas à redouter.

À l'égard des tiers, les associés répondent indéfiniment des dettes sociales à proportion de leur part dans le capital (Code civil, art. 1857). Autrement dit, la responsabilité d'un associé n'est pas limitée à ses droits sociaux. Les créanciers de la société peuvent poursuivre chaque associé sur ses biens personnels si ceux de la société ne suffisent pas. Ils ne peuvent le faire, cependant, que pour une portion de la dette correspondant à sa quote-part dans le capital (la moitié, par exemple, si l'associé détient 50 % du capital).

L'option fiscale

Avant d'analyser le traitement fiscal des résultats de la société, deux observations doivent être formulées.

■ Taxe sur la valeur ajoutée. Le fait de soumettre les loyers des immeubles à usage commercial, industriel ou professionnel à la TVA plutôt qu'au droit de bail est totalement neutre en ce qui concerne l'assujettissement ou non de la société à l'impôt sur les sociétés.

■ Taxe professionnelle. Le fait d'opter pour l'impôt sur les sociétés n'a aucune incidence sur l'assujettissement à la taxe professionnelle, due seulement par les sociétés exerçant à titre habituel une activité professionnelle.

L'impôt des sociétés translucides

Lorsque les associés ne sont pas soumis à l'impôt sur les sociétés, ils sont assujettis à l'impôt sur le revenu.

■ Recettes. Les loyers, ainsi que, le cas échéant, la rémunération du gérant seront taxés selon le régime applicable aux revenus fonciers. Seuls les loyers effectivement encaissés constituent des recettes.

■ Charges déductibles. Il est possible de déduire des recettes: •les intérêts d'emprunt, de même que les frais de constitution de garantie (hypothèques, etc.) ;

• les frais de réparation dans tous les cas, et même les frais de modernisation pour les immeubles d'habitation ;

• les taxes foncières et les frais de gestion dûment justifiés (dont les frais de gérance).

A noter que même si la société amortit comptablement ses immeubles, cet amortissement demeure inopérant sur le plan fiscal, en dehors du régime de l'amortissement Besson, Robien ou Borloo.

En revanche, et cela constitue un lourd handicap compte tenu de leur montant, les frais d'acquisition des immeubles par la société civile ne sont pas déductibles.

■ Bénéfices. Si les résultats sont bénéficiaires, chaque associé est imposé directement sur la quote-part lui revenant, même si elle n'est pas distribuée et mise en réserve, c'est-à-dire laissée à la disposition de la société.

■ Déficits. S'ils sont déficitaires, la quote-part de déficit de chaque associé peut s'imputer sur le revenu global dans les limites suivantes :

• les déficits provenant des intérêts d'emprunt sont exclus du dispositif ;

• l'imputation sur le revenu global ne peut excéder annuellement une somme déterminée par la loi de finances (10700 € pour les revenus 2007; cette limite est portée à 15300 € si un déficit a été constaté sur un immeuble placé dans le cadre d'un amortissement « Périssol ») ; la fraction du déficit supérieure à cette somme et les intérêts d'emprunt sont uniquement imputables sur les revenus fonciers des dix années suivantes.

Encore faut-il que l'immeuble soit loué pendant les trois années suivant celle au titre de laquelle l'imputation sur le revenu global a été pratiquée. En cas de cessation de la location (vacance, vente ou reprise) ou de cession des parts de la société civile immobilière, l'administration procède à des redressements.

■ Comptes courants d'associés. Lorsqu'un associé a consenti un prêt à la société, soit en versant des fonds dans la caisse sociale, soit en laissant à la disposition de la société des sommes qu'il renonce temporairement à percevoir, cette avance en « compte courant » peut être rémunérée par un intérêt, déductible du résultat.

Sous certaines conditions, l'associé bénéficiaire peut opter pour le prélèvement libératoire de l'impôt sur le revenu prévu par l'article 125 A, I du Code général des impôts (29 % pour les revenus 2007, prélèvements sociaux compris).

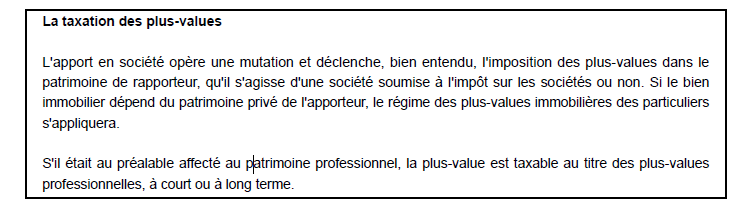

■ Plus-values. Lorsque la société vend l'un de ses biens immobiliers, la plus-value est déterminée selon le régime des plus-values immobilières des particuliers en vigueur depuis le 1er janvier 2004 (issue de l'article 10 de la loi de finances pour 2004). Aucune correction n'est désormais apportée au prix d'acquisition et aux autres éventuelles composantes du prix de revient, mais la plus-value brute est réduite d'un abattement de 10 % pour chaque année de détention au-delà de la cinquième. La plus-value est ainsi totalement exonérée d'impôt lorsque la vente intervient plus de quinze ans après l'acquisition. S'il y a une plus-value, elle est taxable immédiatement au taux de 27 % pour les revenus 2007 (prélèvements sociaux inclus). L'impôt de plus-value est payé par la société. Cela est libératoire de l'impôt sur le revenu, afférent à la plus-value, dû par les associés présents à la date de la cession de l'immeuble et calculé en fonction de leurs droits dans les bénéfices.

Si un ou plusieurs des associés occupent le bien vendu à titre de résidence principale, la plus-value éventuelle sera exonérée d'impôt au prorata de leurs droits sociaux, l'exonération étant totale si l'immeuble constitue la résidence principale de tous les associés.

Sociétés soumises à l'impôt sur les sociétés

Ce sont les règles de la fiscalité des entreprises qui s'appliquent, de même que celles de la comptabilité commerciale.

■ Recettes. Les loyers sont imposables dès qu'ils sont échus, même s'ils ne sont pas encaissés.

■ Charges déductibles. Il est possible de déduire davantage de charges que pour les sociétés translucides.

Les frais d'acquisition, de même que les droits d'apport sont déductibles, soit en une seule fois, soit de façon échelonnée sur cinq exercices.

Les immeubles sont fiscalement amortissables, ce qui constitue, là aussi, une différence essentielle avec le régime des sociétés translucides.

■ Bénéfices. Si le résultat est bénéficiaire, la taxation varie selon qu'il est distribué ou mis en réserve, c'est-àdire conservé au compte de la société. Le bénéfice mis en réserve n'est taxé qu'à l'impôt sur les sociétés au taux de 33,33 %, ce qui laisse disponibles dans la société les deux tiers du bénéfice, qui pourront être ainsi réinvestis. Cette taxation constitue un avantage important par rapport à celle des bénéfices des sociétés translucides, taxés à l'impôt sur le revenu même lorsqu'ils ne sont pas distribués. L'impôt sur les sociétés est même devenu encore plus attractif depuis la loi de finances pour 2001. Son article 7-1 a prévu, à concurrence d'un bénéfice imposable de 38120 €, un taux réduit de 15 % (régime des petites et moyennes entreprises). La loi de finances pour 2004 a réformé le régime fiscal des distributions de dividendes. Les dividendes distribués à des personnes physiques sont toujours imposés au nom de chaque associé à l'impôt sur le revenu. Mais depuis le 1er janvier 2005, ils n'ouvrent plus droit à un avoir fiscal. Ils donnent droit à un abattement de 40 %.

Le montant après abattement de 40 % sera réduit de l'abattement annuel de 3050 € (couples soumis à une imposition commune) ou de 1525 € (autres cas). Les associés personnes physiques bénéficient, en outre, d'un crédit d'impôt plafonné à 230 € (couples soumis à imposition commune) ou 115 € (autres cas). Ce crédit d'impôt est imputable sur l'impôt frappant le revenu global.

En outre des prélèvements sociaux s'élevant à 11 % sont effectués sur le montant du dividende distribué.

■ Comptes courants d'associés. Les intérêts des comptes courants d'associés sont déductibles des bénéfices sociaux sous certaines conditions, mais ils s'ajoutent aux revenus taxables au nom de l'associé bénéficiaire, avec des possibilités de prélèvement libératoire de l'impôt sur le revenu proches de celles des associés des sociétés translucides.

■ Déficits. La loi de finances pour 2004 a supprimé la limitation à cinq ans du report en avant des déficits. Désormais, les déficits sont imputables sur les résultats des exercices suivants de façon illimitée.

■ Remarque. Signalons une curiosité. Lorsque l'un des associés d'une société civile immobilière translucide, c'està-dire non soumise à l'impôt sur les sociétés, est une société qui en est passible, ce qui arrive assez souvent en pratique, la part de bénéfice lui revenant est déterminée, non d'après les règles propres à la société distributrice (revenus fonciers), mais d'après celles des sociétés assujetties à l'impôt sur les sociétés. Ainsi, les résultats d'une société translucide constituée entre un investisseur personne physique et une SARL ne seront ni calculés, ni taxés de la même manière. Il en est de même des plus-values de cessions immobilières. Pourquoi faire simple, quand on peut faire compliqué...?

La sortie d'un associé

Un associé peut quitter la société en cédant ses parts ou, à défaut de trouver un acquéreur, en se retirant.

Cession des parts sociales ou retrait d'un associé

Les apports des associés sont rémunérés par des parts sociales qui leur sont attribuées proportionnellement aux actifs qu'ils apportent. Les parts prennent dans le patrimoine de l'apporteur la place de l'argent ou de l'immeuble qu'il ne possède plus. Elles peuvent être cédées par acte notarié ou sous seing privé ou affectées à la garantie d'un prêt. Moins facilement, cependant, qu'un immeuble, comme nous allons le voir. Il faut en être conscient quand on envisage de créer une société civile immobilière.

Dans les sociétés dites « de personnes », on ne s'associe pas avec n'importe qui. La personnalité de chaque associé joue un rôle déterminant. C'est ce que les juristes appellent « l'intuitus personae ». La cession et le nouvel associé doivent être agréés par ceux qui restent. On n'est pas pour autant prisonnier de ses parts. Si les associés refusent la cession projetée, ils doivent acheter eux-mêmes les parts de l'associé désireux de se retirer ou les faire racheter par un tiers ou par la société (Code civil, art. 1862 et 1869). Mais en cas de contestation sur le prix, celuici est fixé par expertise. Il est facile d'imaginer les tensions et les délais qui en résultent...

■ Fiscalité de la cession de parts. Soulignons d'abord que l'assujettissement de la société à l'impôt sur les sociétés ou à la translucidité n'a pas de conséquence sur la transmission à titre gratuit des parts sociales, par succession ou par donation. L'assiette et le montant des droits d'enregistrement ne subiront aucune modification, et ce type de mutation ne générera aucune taxation des plus-values constatées sur la valeur des parts transmises. Il en va différemment des cessions à titre onéreux, c'est-à-dire moyennant un prix.

Sociétés translucides

■ Acquéreur. Il est redevable d'un droit d'enregistrement au taux de 5 % sur la valeur des parts. Si l'acquéreur contracte un emprunt pour l'acquisition des parts, les intérêts seront intégralement déductibles de la quote-part des résultats sociaux lui revenant. C'est là un avantage dont ne bénéficient pas les associés des sociétés civiles immobilières soumises à l'impôt sur les sociétés.

■ Vendeur. Il est assujetti à l'impôt sur les plus-values immobilières, résultant du nouveau régime introduit par la loi de finances pour 2004. La plus-value imposable est calculée par différence entre le prix de cession des parts sociales et leur valeur de souscription. La plus-value brute est réduite d'un abattement de 10 % pour chaque année de détention au-delà de la cinquième, d'où exonération totale après quinze ans de détention. La plus-value est taxable immédiatement au taux de 27 %, prélèvements sociaux inclus (en 2007).

■ Libération des apports. Il faut d'abord rappeler que le montant des apports en numéraire effectués par un associé

à une société civile immobilière n'est pas nécessairement versé au moment même de l'apport. Fréquemment, les associés ne se « libèrent » que d'une partie de leur souscription, le surplus étant payable à la société lorsque le gérant le leur demandera. On dit alors que le capital souscrit n'est libéré qu'à hauteur des sommes versées.

■ Même lorsque les parts ont été souscrites à la constitution de la société, mais libérées ultérieurement, le prix d'acquisition retenu correspond à leur valeur de souscription. On a donc souvent intérêt à fixer un capital égal au montant de l'investissement réalisé afin de réduire la plus-value éventuellement taxable ultérieurement.

Le capital pourra être libéré immédiatement si chacun des associés contracte un emprunt personnel à cet effet (dont les intérêts sont déductibles). Si c'est la société qui emprunte, le capital ne sera initialement libéré qu'à hauteur des versements des associés. Le surplus le sera ultérieurement à l'aide de la quote-part du résultat annuel revenant à chaque associé, qui comprend notamment la fraction de capital incluse dans les échéances du prêt souscrit par la société afin de compléter son financement.

Sociétés soumises à l'impôt sur les sociétés

■ Acquéreur. Il acquitte le droit d'enregistrement au taux de 5 % sur les prix des parts acquises. En revanche, pour l'acquisition de parts d'une société soumise à l'impôt sur les sociétés, l'administration refusait au cessionnaire qui emprunte la faculté de déduction des intérêts d'emprunt, ce qui constituait évidemment un lourd handicap par rapport aux sociétés translucides. Une brèche a été ouverte par la loi sur l'initiative économique du 1er août 2003. Si certaines conditions sont remplies (dont l'acquisition conférant la majorité des droits de vote, l'engagement de conserver les titres pendant cinq ans), il y a possibilité d'une réduction d'impôt de 25 % du montant des intérêts retenu dans la limite annuelle de 10000 € pour les personnes seules et de 20000 € pour les couples (en 2007).

■ Cédant. Depuis le ie[ janvier 2004, la plus-value relève du régime des plus-values de cessions de valeurs mobilières et de droits sociaux.

Fiscalité du retrait d'un associé

Les conséquences fiscales du retrait d'un associé divergent également selon le régime fiscal de la société.

Dans tous les cas, cependant, la réduction de capital consécutive au retrait est assimilée à un partage partiel lorsqu'elle s'accompagne de l'attribution à l'associé qui se retire d'un élément de l'actif social, et se trouve soumise au régime fiscal des partages.

■ Sociétés translucides. La plus-value constatée sur les biens remis à l'associé est imposable de la même manière que s'il y avait vente de ces biens par la société civile immobilière.

■ Sociétés soumises à l'impôt sur les sociétés. La sortie d'un immeuble de l'actif fiscal de la société entraîne, au niveau de cette dernière, la réalisation d'une plus-value (régime des plus-values professionnelles). En outre, au niveau de l'associé qui se retire, il y a généralement réalisation d'un revenu distribué soumis à l'impôt sur le revenu et réalisation d'un gain taxable selon le régime des plus-values de cessions de valeurs mobilières et de droits sociaux.

Comparaison des régimes fiscaux de la société civile immobilière

La disparition de la société

La personnalité morale de la société survit pour les besoins de sa liquidation jusqu'à la clôture. Sa radiation du registre du commerce et des sociétés intervient sur justification de l'accomplissement des formalités de clôture de la liquidation. Deux événements précèdent cette disparition.

La dissolution

Les causes en sont les suivantes:

• arrivée du terme fixé par les statuts (la durée ne peut excéder 99 ans), sauf prorogation ;

• extinction ou réalisation de l'objet;

• accord des associés pour une dissolution amiable anticipée; •dissolution judiciaire, notamment pour justes motifs, par exemple la mésentente entre les associés.

La réunion de toutes les parts en une seule main n'entraîne pas la dissolution automatique de la société, mais tout intéressé peut demander la dissolution de la société, si la situation n'a pas été régularisée dans le délai d'un an.Les mêmes mesures de publicité que pour la constitution sont prescrites par la loi. La société dissoute continue à vivre jusqu'à sa liquidation.

La liquidation

Consistant principalement à réaliser l'actif et à payer le passif, elle est effectuée par un liquidateur désigné amiablement par les associés ou, à défaut, par le tribunal. Après avoir rempli sa mission, le liquidateur présente son compte aux associés.

Le partage

Lorsqu'il a lieu l'amiable, deux cas de figure se présentent généralement.

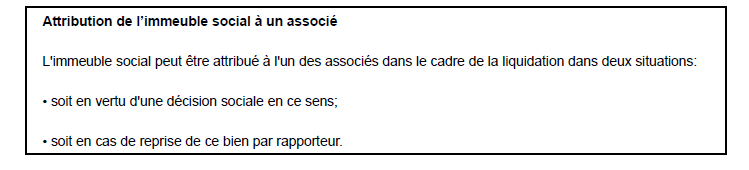

■ Vente de l'immeuble. L'immeuble social a été vendu de gré à gré par le liquidateur. Le compte de liquidation prévoit alors le remboursement du passif et des comptes courants d'associés, du capital social et le partage du solde, ou boni de liquidation, entre les associés, en proportion de leurs droits. La clôture de la liquidation est alors prononcée en assemblée.

■ Partage de l'immeuble. L'immeuble étant partageable en nature, les associés de la société civile décident de s'en attribuer chacun un lot. Une copropriété de quatre appartements, par exemple, pourra aisément être répartie entre quatre associés ayant des droits égaux, donc Un partage notarié sera établi. Chacun paiera sa quote-part de passif ou le prendra en charge, et la clôture de la liquidation sera constatée.

Les droits d'enregistrement

■ Sociétés soumises à l'impôt sur les sociétés. Le droit de partage est de 1,10 % de l'actif net partagé. Si le partage comprend une soulte (versée par un associé à un autre pour compenser une différence de valeur), elle supportera le droit de vente selon la nature du bien attribué à l'associé débiteur de la soulte, soit 5,09 % pour un immeuble.

■ Sociétés translucides. Les droits de partage au taux de 1,10 % et de vente sur la soulte sont également dus sur les biens acquis par la société et répartis entre les associés. Mais si le partage porte également sur des biens qui avaient été apportés par l'un ou l'autre des associés de la société, il faut distinguer deux situations, en vertu de la théorie de la mutation conditionnelle des apports;

•s'ils sont attribués à celui qui en a fait l'apport, aucune taxation n'est due, si ce n'est la taxe de publicité foncière au taux de 0,7 %, (0,715 % avec la taxe d'assiette) ;

• s'ils sont attribués à une personne autre que rapporteur, cette attribution sera taxée au droit de vente.

Les impôts directs

■ Sociétés soumises à l'impôt sur les sociétés. La différence entre les sommes et valeurs réparties entre les associés et le montant de leurs apports représente un « boni de liquidation » à inclure à titre de revenu distribué dans les bases de l'impôt sur le revenu dû par chacun des associés. En outre, la liquidation entraîne taxation des plus-values sur les éléments d'actifs.

■ Sociétés translucides. La plus-value constatée sur l'actif social sera taxée de la même façon qu'en cas de vente par la société d'un immeuble social. L'administration considère en effet la dissolution d'une société comme une vente.

Du bon usage de la SCI

L'état des lieux civil et fiscal étant fait, il convient de souligner que la société civile immobilière n'est pas une panacée. Elle n'est pas toujours à conseiller, mais elle offre cependant, en de nombreuses circonstances, des avantages qu'il importe de connaître.

Le couple

Deux personnes vivant ensemble ont-elles intérêt à créer une société pour acheter ou construire un immeuble, et notamment leur habitation ?

La question vise aussi bien les couples mariés que ceux vivant en union libre. Rappelons d'abord, car il n'en a pas toujours été ainsi, que deux époux peuvent, seuls ou avec d'autres, constituer une société, notamment civile.

■ Couples mariés. Cette précision apportée, les notaires peuvent parfois conseiller à leurs clients mariés sous un régime de communauté ou de séparation de biens de constituer une société civile immobilière pour acquérir un immeuble. Les statuts d'une société civile immobilière peuvent être assortis de droits de vote, de clauses d'agrément ou de droits de préemption de manière à assurer aux époux une organisation et une maîtrise encore plus complètes.

■ Couples vivant en union libre. Les couples vivant en union libre sont toujours perplexes lorsqu'il s'agit d'acquérir ensemble leur logement. Différentes formules s'offrent à eux: société civile immobilière, indivision simple ou organisée, achat au nom de l'un pour la nue-propriété et de l'autre pour l'usufruit, achat en tontine. Aucune de ces solutions ne peut être systématiquement recommandée. Le mode d'appropriation doit être déterminé après avoir pris conseil, en fonction de la situation personnelle de l'un et de l'autre. Ont-ils des enfants? Ensemble ou séparément? Des proches parents qu'ils n'entendent pas déshériter? Exercent-ils tous les deux une profession? Toutes sortes de questions doivent être examinées, y compris les possibilités d'emprunt qui s'offrent à chacun des concubins. Quoi qu'il en soit, la société civile immobilière est susceptible de répondre à un certain nombre de préoccupations (voir Mémo Le pacs et le concubinage). Mais il faut savoir qu'au moment de la rupture ou du décès,les intérêts en jeu seront souvent difficiles à concilier, quelle que soit la forme adoptée, et le coût fiscal élevé dans la plupart des cas.

La transmission anticipée du patrimoine familial

Une société civile immobilière peut-elle faciliter la transmission anticipée du patrimoine par donation-partage ou onation simple et en réduire la charge fiscale ?

Préparer sa succession de son vivant, répartir sereinement ses biens entre ses enfants, voire un tiers pour l'entreprise, présente de manière générale de multiples avantages familiaux, économiques et fiscaux. Ainsi, dès lors qu'elles remontent à plus de six ans, les donations antérieures ne sont pas prises en compte pour le calcul des droits dus à l'occasion d'une nouvelle libéralité ou du décès. La constitution d'une société civile immobilière préalablement à une telle libéralité peut en réduire, dans certains cas, la charge fiscale.

■ Déduire le passif grevant le bien donné. Au décès, les dettes du défunt sont déduites de l'actif taxable pour le calcul des droits de succession. À l'inverse, les charges grevant les biens qu'une personne est amenée à donner de son vivant ne sont pas toujours déduites. L'impôt est liquidé sur leur valeur brute, sauf si la dette a été contractée par le donateur pour l'acquisition ou dans l'intérêt du bien donné (CGI, art. 776 bis). Ainsi, les droits dus à l'occasion de la donation d'un bien quelconque valant 200000 €, avec prise en charge par le donataire d'une dette non déductible de 76000 € sont liquidés sur 200000 € et non sur 124000 €, représentant pourtant la valeur nette du bien donné. Ils seront sensiblement moindres si les parents apportent d'abord l'appartement à une société civile. Celle-ci étant tenue d'acquitter la dette, on ne leur attribuera des parts que pour 124000 €, dont ils feront donation à leurs enfants en s'en réservant éventuellement l'usufruit. Les droits de donation ne seront alors dus que sur 124000 €, au lieu de 200000 €. Il conviendra, cependant, de calculer la charge fiscale globale en y ajoutant,d'une part, le droit d'apport à titre onéreux sur le prêt pris en charge par la société (5 %; 4,80 % avant le 1er janvier 2006) et, d'autre part, l'impôt de plus-value dû par les parents. L'apport en société constitue, en effet, une mutation à titre onéreux générant un tel impôt. Les frais proprement dits de constitution de la société entreront, eux aussi, en ligne de compte (pour la réduction des droits en raison de l'âge du donateur, voir mémo Les donations).

■ Tenue des comptes. Une stricte discipline comptable et sociale devra être respectée, spécialement si les loyers revenant aux usufruitiers sont affectés au remboursement de l'emprunt. Sinon, il pourrait en résulter des donations indirectes imposables au décès. Si, malgré les amortissements pratiqués, des bénéfices sont dégagés sans que la société dispose d'une trésorerie suffisante du fait du remboursement de l'emprunt, ces bénéfices seront de préférence portés à un compte de réserve. Les comptes annuels seront soumis à l'approbation de l'assemblée des associés. La tenue des comptes sociaux incombe au gérant. La Cour de Cassation, dans un arrêt du 24 septembre 2003, a jugé que le non-respect des prescriptions statutaires relatives à la tenue des comptes constituait une faute justifiant la révocation du gérant sans indemnité.

Le règlement successoral

En l'absence de donation ou de partage anticipé, une SCI constituée du vivant des parents peut-elle faciliter le règlement successoral et à alléger la fiscalité?

■ Faciliter le partage. La société peut faciliter la répartition du patrimoine immobilier entre les enfants. Il est plus aisé de partager des parts que des biens immobiliers de valeurs différentes. On évitera ainsi une vente aux enchères provoquée par un seul des enfants contre la volonté des autres. Mais on ne sort pas plus facilement d'une société que d'une indivision, et un héritier peut avoir besoin de réaliser sa part d'héritage. Lorsque les parents disposent d'un patrimoine immobilier important dont ils entendent préserver l'unité et la stabilité et dont les revenus apporteront des ressources aux enfants, sa mise en société de leur vivant est sans doute indiquée.

■ Alléger les droits de succession. Il est maintenant admis que la valeur des parts d'une société civile immobilière est différente de celle, purement arithmétique, obtenue en divisant, après déduction du passif, la valeur vénale des immeubles qu'elle possède par le nombre de parts (Réponse ministérielle, 28 janvier 91: JO Assemblée nationale,p. 299). L'absence de marché et les difficultés inhérentes à leur cession justifient une décote. Ainsi, la mise en société de leurs biens immobiliers par les parents est susceptible de réduire quelque peu les droits de succession que leurs enfants auront à payer.

■ La participation des enfants à la constitution de la société. La loi n'interdit pas une telle participation, et elle est,en fait, assez fréquente. Des précautions doivent être prises: acte notarié et éventuellement donation préalable enregistrée des sommes représentant les apports des enfants.

L'indivision successorale

Il s'agit d'un emploi traditionnel de la société civile dans la perspective :

•d'une part, de préserver l'unité, et donc la qualité de la gestion du bien, par la désignation d'un gérant social ayant des pouvoirs plus étendus que tout gérant d'indivision;

•d'autre part, de soustraire les propriétaires aux aléas de l'action en partage dont dispose chacun des indivisaires en application du principe: « nul n'est tenu de rester dans l'indivision ». À cet égard, en dépit des dispositions légales, la possibilité de conclure des conventions d'indivision ne donne pas toutes les garanties et n'offre pas tous les avantages que confère la mise en place d'une véritable société.

■ Opportunité. La société assure la pérennité du bien. Sert-elle toujours l'intérêt de l'héritier? Pourra-t-il facilement céder ses parts s'il a besoin de les monnayer? La mise en oeuvre du droit de retrait est complexe et longue. La société est parfois ressentie comme un « carcan ou un piège, voire une prison ». La règle majoritaire n'a pas que des avantages et il y a lieu d'être attentif lors de l'élaboration des statuts, « aux contreparties du droit dont dispose la majorité de s'opposer à de nombreuses décisions et en dernier lieu au souhait d'un associé de céder ses parts » (Christian Patat, 87e Congrès des notaires, Montpellier, 1991). Il faut aussi rappeler que les cessions de droits successoraux indivis, dès lors qu'elles interviennent entre les héritiers ou leurs proches, ne donnent ouverture qu'à un droit de 1,10 %. La même faveur est accordée aux cessions entre co-apporteurs des parts d'une société civile constituée à partir d'une indivision successorale. La société doit être, depuis sa création, constamment et exclusivement composée des indivisaires d'origine et autres personnes unies par les liens de parenté définis par la loi fiscale (voir Dictionnaire de l'enregistrement, n°1823 a).

Les locaux de l'entreprise

Faut-il constituer une société civile immobilière de gestion pour l'acquisition ou la construction des locaux dans lesquels est exercée l'activité commerciale, industrielle ou professionnelle ?

C'est la question que se posent les commerçants, industriels, professionnels libéraux lorsqu'il s'agit d'acquérir ou de construire leurs locaux utilitaires. Est-il judicieux de les dissocier du patrimoine d'exploitation ou d'exercice? Il faut,certes, y réfléchir et prendre conseil, l'acquisition ou la construction directement par une entreprise commerciale structurée (société anonyme, société à responsabilité limitée...) pouvant présenter certains avantages, en matière de TVA et d'amortissements notamment. Dans la grande majorité des cas, on décidera de créer une société civile,propriétaire du patrimoine immobilier qu'elle louera à l'entreprise ou au professionnel. Les loyers seront déductibles des bénéfices de l'un ou de l'autre et imposés à l'impôt sur le revenu dans la catégorie des revenus fonciers au nom des membres de la société (sauf option, peu probable en pareil cas, pour l'impôt sur les sociétés).

■ Intérêt de la société. Les avantages résultant de la séparation des actifs sont bien connus:

• ils pourront être cédés plus aisément, l'acquéreur du fonds n'étant pas nécessairement intéressé par l'achat des murs ou n'ayant pas les moyens financiers de le réaliser dans un premier temps ;

• pour l'investissement immobilier, on pourra faire appel à des tiers désirant seulement se procurer des revenus, soit une partie du loyer ;

• dans le cas de l'entreprise familiale, la scission des actifs ouvre à son chef (souvent le fondateur) d'intéressantes perspectives : d'abord, il s'assurera des revenus sous forme de loyers susceptibles de représenter plus tard un complément de retraite ; s'il y a plusieurs enfants, l'entreprise pourra être attribuée, le moment venu, à ceux qui sont les plus aptes à la diriger, voire à un tiers, tandis que les biens immobiliers, en l'occurrence les parts de la société civile immobilière, formeront le lot des autres, sous réserve, bien entendu, qu'ils ne s'en trouvent pas désavantagés ;

• enfin, les biens et les parts de la société civile immobilière seront, en principe, à l'abri des poursuites des créanciers de l'entreprise, à moins qu'un cautionnement n'ait été consenti, ce qui est, hélas, souvent le cas. Il faut cependant être conscient que les créanciers s'efforceront, même s'ils ne peuvent faire état d'une caution, de prouver, si l'entreprise vient à déposer son bilan, que le patrimoine des deux sociétés est en réalité confondu, qu'elles ne font qu'un. La société civile immobilière étant alors fictive, ils pourront saisir ses biens. Une jurisprudence en ce sens, fondée sur la confusion des patrimoines, se fait jour. Elle ne doit pas être dissuasive, mais il faut se montrer vigilant et attentif aux conventions passées entre les deux sociétés, au bail notamment, et au montant du loyer, qui doit correspondre à la valeur locative réelle.

■ Le montant du capital. Le capital est parfois fixé à un faible montant: 1500 ou 2000 €, l'essentiel de l'investissement étant financé soit par des versements en compte courant effectués par les associés, soit par des emprunts. Cette distorsion entre capital et investissement peut constituer un véritable piège fiscal pour l'associé amené à céder ses parts à un successeur ou à un tiers avant l'expiration du délai d'exonération de l'impôt de plusvalue (quinze ans depuis la réforme de 2004). Celui-ci sera en effet calculé sur la différence entre le prix de cession et le montant nominal des parts. Les comptes courants n'entrent pas en ligne de compte dans le prix de revient. On mesure le poids d'une telle fiscalité lorsque les immobilisations représentent une valeur importante. Si, au contraire,le capital a été fixé à un niveau voisin de leur coût, l'associé subira le même impôt que s'il avait détenu directement le bien. On rappellera que l'associé a parfaitement la faculté de s'endetter pour financer son apport en capital et que les frais et intérêts des emprunts contractés sont déductibles du revenu foncier dans les mêmes conditions que si ces emprunts avaient été contractés par la société elle-même, comme nous l'avons déjà signalé. La stratégie est ici différente de celle utilisée pour une donation ou un pacte de famille (voir ci-dessus). Une autre mise en garde:attention aux conséquences fiscales dans le cas où les parts de la société civile immobilière figurent à l'actif du bilan de l'entreprise commerciale. Elles ne relèvent de la fiscalité dite « des ménages » que si elles demeurent dans le patrimoine privé.

• pour l'investissement immobilier, on pourra faire appel à des tiers désirant seulement se procurer des revenus, soit une partie du loyer ;

• dans le cas de l'entreprise familiale, la scission des actifs ouvre à son chef (souvent le fondateur) d'intéressantes perspectives : d'abord, il s'assurera des revenus sous forme de loyers susceptibles de représenter plus tard un complément de retraite ; s'il y a plusieurs enfants, l'entreprise pourra être attribuée, le moment venu, à ceux qui sont les plus aptes à la diriger, voire à un tiers, tandis que les biens immobiliers, en l'occurrence les parts de la société civile immobilière, formeront le lot des autres, sous réserve, bien entendu, qu'ils ne s'en trouvent pas désavantagés ;

• enfin, les biens et les parts de la société civile immobilière seront, en principe, à l'abri des poursuites des créanciers de l'entreprise, à moins qu'un cautionnement n'ait été consenti, ce qui est, hélas, souvent le cas. Il faut cependant être conscient que les créanciers s'efforceront, même s'ils ne peuvent faire état d'une caution,de prouver, si l'entreprise vient à déposer son bilan, que le patrimoine des deux sociétés est en réalité confondu,qu'elles ne font qu'un. La société civile immobilière étant alors fictive, ils pourront saisir ses biens. Une jurisprudence en ce sens, fondée sur la confusion des patrimoines, se fait jour. Elle ne doit pas être dissuasive,mais il faut se montrer vigilant et attentif aux conventions passées entre les deux sociétés, au bail notamment, et au montant du loyer, qui doit correspondre à la valeur locative réelle.

■ Le montant du capital. Le capital est parfois fixé à un faible montant: 1500 ou 2000 €, l'essentiel de l'investissement étant financé soit par des versements en compte courant effectués par les associés, soit par des emprunts. Cette distorsion entre capital et investissement peut constituer un véritable piège fiscal pour l'associé amené à céder ses parts à un successeur ou à un tiers avant l'expiration du délai d'exonération de l'impôt de plusvalue (quinze ans depuis la réforme de 2004). Celui-ci sera en effet calculé sur la différence entre le prix de cession et le montant nominal des parts. Les comptes courants n'entrent pas en ligne de compte dans le prix de revient. On mesure le poids d'une telle fiscalité lorsque les immobilisations représentent une valeur importante. Si, au contraire,le capital a été fixé à un niveau voisin de leur coût, l'associé subira le même impôt que s'il avait détenu directement le bien. On rappellera que l'associé a parfaitement la faculté de s'endetter pour financer son apport en capital et que les frais et intérêts des emprunts contractés sont déductibles du revenu foncier dans les mêmes conditions que si ces emprunts avaient été contractés par la société elle-même, comme nous l'avons déjà signalé. La stratégie est ici différente de celle utilisée pour une donation ou un pacte de famille (voir ci-dessus). Une autre mise en garde:attention aux conséquences fiscales dans le cas où les parts de la société civile immobilière figurent à l'actif du bilan de l'entreprise commerciale. Elles ne relèvent de la fiscalité dite « des ménages » que si elles demeurent dans le patrimoine privé.

Les pl, , acements immobiliers

Est-il avantageux de créer une société civile immobilière pour acquérir ou construire des biens immobiliers destinés à la location ?

Il fut un temps où des particuliers réunissaient leurs économies pour acquérir ou construire un immeuble de rapport. La société civile immobilière constituait le cadre juridique approprié de telles opérations, qui appartiennent maintenant à l'histoire ancienne. Un épargnant peut néanmoins songer à la société civile pour acquérir un élément de patrimoine de cette nature en vue d'en faciliter la transmission par donation ou succession, comme nous l'avons vu plus haut. Il est certain néanmoins que les considérations fiscales jouent un rôle important. Le recours à une société pour détenir un bien immobilier permet de choisir le régime d'imposition des revenus éventuellement tirés de sa location. Le choix dépend normalement des objectifs poursuivis par les fondateurs. S'ils entendent capitaliser les profits, ils opteront pour l'impôt sur les sociétés dont le taux est de 33,33 % (et 15 % sur les premiers 38120 € de bénéfice imposable dans le cadre du régime des petites et moyennes entreprises). S'ils ont besoin d'en disposer en les répartissant entre eux, ils s'en tiendront à l'impôt sur le revenu appliqué à la part revenant à chacun. Cet impôt est, on le sait, progressif et la tranche supérieure du barème est de 40 %, hors cotisations sociales. Autre inconvénient, une société civile immobilière ne peut utiliser les plans d'épargne logement de ses membres.

L'impôt sur la fortune

Peut-on réduire la valeur de son patrimoine imposable en constituant une société civile immobilière? La valeur des parts d'une société civile immobilière s'ajoute naturellement aux biens taxables, mais les personnes possédant (ensemble, si elles sont mariées ou en concubinage) un patrimoine proche du seuil d'imposition (770000 euros en 2008) s'efforcent de ne pas franchir la barre fatidique en morcelant leurs investissements, notamment par le biais d'une société civile immobilière (s'ils sont de nature immobilière) dont ils ne détiendront qu'une partie des parts. La constitution d'une société dans un tel cas ne peut, selon nous, être envisagée qu'avec les enfants,après une donation dûment enregistrée de leurs apports en numéraire s'ils ne sont pas en mesure de les financer de leurs propres deniers. Si la société civile immobilière contracte un emprunt, il faudra être conscient que son remboursement pourra entraîner la création de comptes courants dont le montant s'ajoutera à la valeur des parts des associés assujettis à l'impôt sur la fortune.

■ Usufruit. Observons que les lois instituant cet impôt sur le patrimoine sont plus restrictives qu'en matière de succession.

Les biens qui appartiendraient en usufruit au redevable et en nue-propriété à une société civile à laquelle il en aurait fait apport sont taxables pour leur valeur en toute propriété dans le patrimoine de l'usufruitier.

■ Biens professionnels. Par ailleurs, les parts d'une société civile immobilière peuvent être exonérées lorsque l'immeuble social est loué ou mis à la disposition de l'entreprise individuelle dont le titulaire des parts est lui-même propriétaire et où il exerce son activité principale. Si l'entreprise est en société, les parts ne sont exonérées que dans une « limite égale au produit de la quote-part des droits [de leur titulaire] dans la société d'exploitation par la valeur des immeubles loués à cette société ou mis à sa disposition » (Instruction du 28 avril 1989). Ainsi, quand un redevable détient 35 % d'une société civile immobilière dont l'immeuble vaut 700000 € et 25 % de la société à responsabilité limitée d'exploitation locataire, ses droits dans la société civile immobilière ne seront exonérés qu'à hauteur de: 700000 € x 25 % = 175000 €.

Les données du choix

Ce n’est pas, quoi qu’on en pense, en fonction des seuls avantages fiscaux que doit être prise la décision de créer ou non une société civile immobilière. Sans doute, on peut et on doit rechercher les solutions les moins onéreuses fiscalement. Mais c’est l’ensemble des considérations familiales ou affectives, professionnelles, économiques et les perspectives d’avenir qui doivent demeurer déterminantes.

|